{kind=link}

Todos, en algún que otro momento de la vida, hemos solicitado y obtenido un préstamo. Y, seguramente, los habrá habido de todo tipo, aunque los que más nos duelen son los que devengan intereses. Porque, para préstamos sencillos, los que nos hacían los hermanos cuando nos dejaban un rato la bicicleta. Aquellos sí que se disfrutaban y eran fáciles de comprender (únicamente había que devolver el bien en las mismas condiciones).

Pero, queridos adolescentes, los préstamos del presente (y del futuro) los otorgan las entidades financieras y no se parecen a una bicicleta, ni siquiera a un patín eléctrico. Están expresados en euros, contantes y sonantes y, a la hora de devolverlos, exigen el pago de una cantidad adicional. Quiero decir: hay un interés.

—¿Siempre hay un interés?

—Siempre. Nada es gratis (de paso, pueden visitar el mejor blog español de economía, que lleva ese nombre).

—De acuerdo, visitaremos el blog, pero no estamos de acuerdo en lo del interés. Es más, acabamos de ver una oferta en internet para comprar el móvil que nos gusta y pagarlo en cuatro cómodos plazos, sin intereses.

—No sé. ¿Habéis mirado bien?

—Sí. Lo estamos viendo en pantalla. Mira profe, TIN = 0%

La TIN no es otra cosa que la tasa de interés nominal y, sí, no se extrañen. La TIN es cero en muchos casos, pero eso no significa que no exista un coste. ¿Quieren verlo?

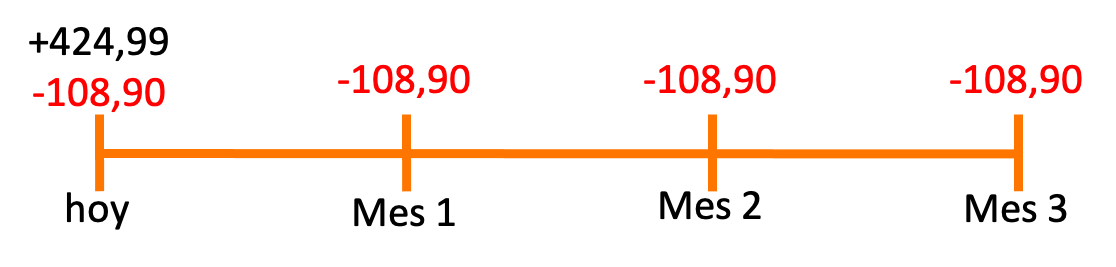

Nuestros adolescentes se han enamorado de un móvil de última generación (¡tiene 5G!). Su precio de contado es de 424,99 euros y puede pagarse en cuatro cómodos plazos sin intereses. Lo ponen fácil, ¿verdad?

—Pues sí ¡Lo compramos ya! Pagamos ahora mismo la primera cuota más una pequeña comisión de apertura.

Es hora de hacer números. La oferta en cuestión consiste en el desembolso, ahora, de 108,90 euros. Esta cantidad se abonará, también, dentro de 30, 60 y 90 días. Fin de la historia.

Si sumamos las cuatro cuotas, obtendremos la cantidad de 435,60 euros. Como el precio de contado es de 424,99 euros, resulta claro que sí hay coste (10,61 euros) y que, curiosamente, coincide con la pequeña comisión de apertura que se aplica.

La razón por la cual la TIN es nula es la siguiente: la compra a plazos asciende a 435,60 euros que, dividida en cuatro pagos, nos da como resultado los 108,90 euros mensuales. Estrictamente, no se están aplicando intereses, ya que se reparte este importe entre cuatro desembolsos.

No obstante, tenemos claro que hay coste, así que ¿por qué no calcularlo en tanto por ciento para poder comparar esta oferta? Es muy fácil.

Miren, en realidad estamos pidiendo un préstamo de 424,99 euros (precio de contado) que nos conceden hoy. Con este dinero, podremos comprar el móvil al fabricante. Eso sí, justo en este mismo momento, hemos de pagar 108,90 euros, por lo que el esquema de la operación es el siguiente:

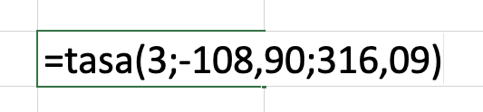

Si nos damos cuenta, lo que tenemos delante es un préstamo de 316,09 euros (424,99-108,90) que devolveremos mediante los tres restantes pagos mensuales de 108,90 euros. Usemos la hoja de cálculo para conocer el tipo de interés efectivo mensual. Tan simple como escribir lo siguiente en una de sus celdas y pulsar «Intro»:

El resultado es 1,67% mensual que, traducido a términos anuales, se convierte en el 21,97% anual.

—Estáis a punto de firmar una operación con un coste del 21,97% anual. Esto, mis queridos estudiantes de ESO, es la TAE (tasa anual equivalente) y representa el coste real anual de esta compra aplazada, por mucho que la TIN sea nula.