Tan indiscreta resulta la pregunta como imprecisa puede ser la respuesta ¿Se interesa usted por lo que me ingresan en la cuenta corriente o, tal vez, por mi salario bruto?

Hace unos días pude leer una noticia acerca del salario de los docentes de secundaria ¿Cuánto cobra un profesor? Las cifras venían en bruto y, como suele ser habitual, a muchos les parecían elevadas.

Ocurre. Si usted responde proporcionando el dato bruto, la persona que preguntó se sorprenderá pues, sea cual sea la cifra, estará pensando en que toda esa cantidad la tiene usted disponible para gastar. Y eso es incorrecto.

¿Es todo el salario bruto?

La respuesta es no. Aún falta algo (¡Sí! Usted cobra más aún). Si les parece, podemos explicarlo con un ejemplo simplificado.

{kind=link}

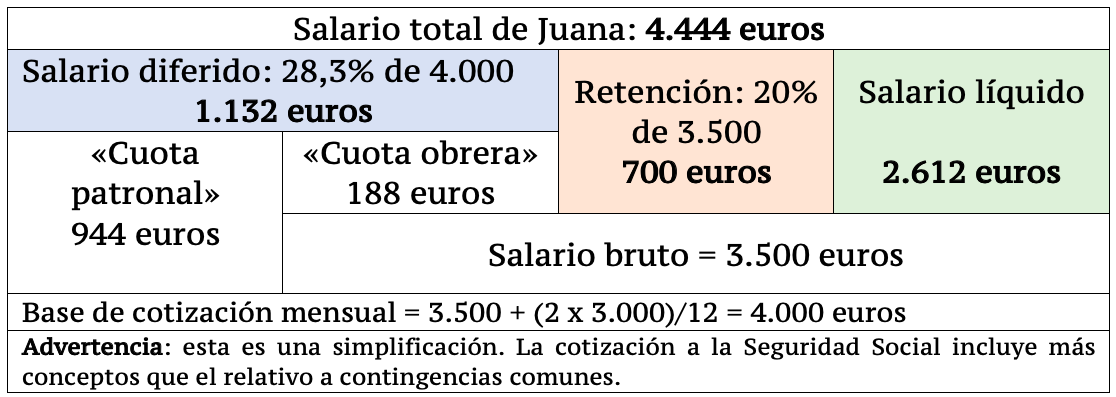

Juana, ingeniera de profesión, trabaja para una firma internacional. Su salario bruto mensual asciende a 3.500 euros. Como asalariada, cotiza en el Régimen General de la Seguridad Social y la Agencia Tributaria ha dado instrucciones a la empresa para que esta retenga, en concepto de IRPF, el 20 por ciento de esta cantidad.

¿Cuánto cotiza Juana a la Seguridad Social?

Simplificamos, así que hablaremos aquí únicamente de la cotización por contingencias comunes. Es decir, de las cantidades de dinero que darán derecho a Juana a percibir renta durante, principalmente, una incapacidad temporal y (lo más importante) a partir de la jubilación.

La cotización mensual es una cantidad que se calcula como un porcentaje de la base de cotización, que es una cifra muy parecida a la del salario bruto. De hecho, para el caso de Juana que cobra 3.500 euros al mes más dos pagas extraordinarias (de importe 3.000 euros) al año, su base de cotización es de 4.000 euros (el salario mensual y las dos pagas extras prorrateadas).

¿Cuál es ese porcentaje? Nada más y nada menos que el 28,30 por ciento.

Y todo esto ¿cómo se entiende?

Muy fácil. Les adelanto que el salario total de Juana no es de 3.500 euros mensuales, sino de 4.444 euros. Este salario total se divide en las siguientes partes:

a) 1132 euros (el 28,30 por ciento de 4.000 euros) que la empresa, directamente, ingresa en la Seguridad Social como cotización de Juana. A esto le vamos a llamar «salario diferido» ¿Por qué? Pues porque Juana terminará recibiéndolo en forma de pensión de jubilación.

b) 700 euros (el 20 por ciento de 3.500 euros) que la empresa, directamente, ingresa en la Agencia Tributaria como pago adelantado del IRPF (a esto le llamamos retención). Juana, como persona física que recibe un salario, debe contribuir al sostenimiento de los gastos públicos de acuerdo con su capacidad económica (artículo 31 de la Constitución Española).

c) 2.612 euros (lo restante) que la empresa ingresa en la cuenta corriente de Juana. Este es su «salario líquido» y Juana lo empleará como desee (no sabemos si lo gastará totalmente o ahorrará una parte; no es asunto nuestro).

En resumen, el salario de cualquier asalariado, que podemos denominar «salario total» se compone de tres partes principales: el «salario diferido», la «retención» y el «salario líquido». Tal vez alguien pueda pensar que cobra 2.612 euros, pero este comportamiento es miope. Esos 2.612 ya han pagado su parte de IRPF y han cumplido para con la Seguridad Social.

Así que, cuando reciban su nómina, miren todas las cifras y sumen, también, eso que suele denominarse «cuota patronal». Súmenla, pues forma parte de su salario diferido y, por tanto, de su salario total. Recuerden que las empresas no se jubilan así que la cotización es de usted y sólo de usted. Como pueden comprobar, el salario bruto no es todo el salario así que, cuando le pregunten, puede responder:

—¡Más de lo que usted cree!

Sólo una cosa más

Cuando nos referíamos al «salario diferido» señalábamos que Juana terminaría recibiéndolo más tarde (durante su jubilación). En realidad, Juana recibirá (probablemente) una cantidad mensual mayor y esto es porque nuestro sistema de pensiones es de «prestación definida». Es decir, la pensión de Juana estará (entre otras) en función de su base de cotización (4.000 euros) y no de su aportación (1.132 euros). Por tanto, es muy posible que su pensión de jubilación sea la máxima (2.820 euros), lo cual dista mucho de su contribución. Este hecho, junto con el aumento de la longevidad y otras variables pueden hacer que el sistema de pensiones sufra tensiones no deseadas. Aunque de eso ya hemos hablado en otras ocasiones.