Durante estos últimos días se ha hablado mucho de la actualización de las pensiones. Como sabrán, los precios tienen la costumbre de subir con el transcurso del tiempo y eso implica que nuestro dinero pierde poder adquisitivo (es decir, compra una menor cantidad de bienes).

Lo anterior resulta especialmente doloroso para aquellas personas que cobran una renta fija como ocurre con los pensionistas que ven cómo su paga mensual va debilitándose al tener que adquirir los bienes de consumo a un precio mayor. Es por ello que este colectivo demanda que la pensión aumente en la misma proporción que los precios.

A esto se le llama, comúnmente, actualizar la pensión, asunto que me gustaría tratar sin, todo sea dicho, entrar a valorar la conveniencia (o no) de actualizar (íntegra o parcialmente) todas (o una parte de) las pensiones. Este último es un debate más amplio en el que aparecen en escena las generaciones venideras, el ritmo demográfico o la productividad, entre otras variables importantes, mereciendo un artículo aparte.

Como saben, el gobierno actualizará las pensiones, para este año 2022, en un 2,5 por ciento, que es la media de las subidas de precios habidas en 2021 ¿Dónde está el debate? Pues, precisamente, en esa cifra. Y es que, a fecha diciembre de 2021, la vida está un 6,7 por ciento más cara que hace un año. Son muchos los que demandan una subida del 6,7 por ciento (inflación interanual en diciembre de 2021) y no del 2,5 por ciento (que es la media). Sí, sí. Todo esto es demasiado farragoso. Intentaremos explicarlo y, de paso, prestar atención por si algo chirriase.

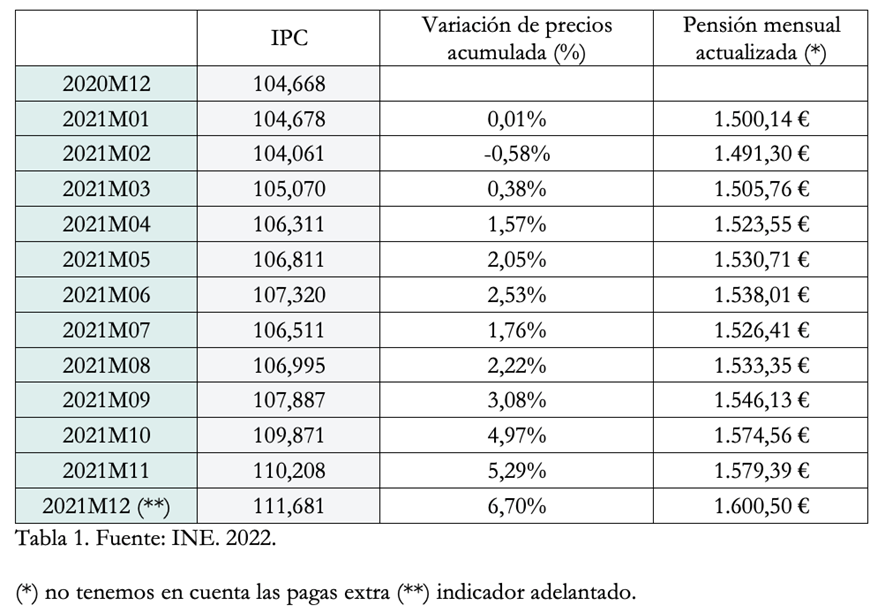

Supongamos que nos encontramos en diciembre de 2020. Acabamos de jubilarnos y cobraremos una pensión mensual de 1.500 euros. Esta hipotética pensión es la que nos corresponde, de acuerdo a nuestra vida laboral previa y a las bases por las cuales hemos cotizado. Pues bien, vamos a transitar durante el año 2021, examinando qué ha ocurrido con los precios en cada uno de los meses. Nos serviremos de la tabla 1 (no la pierdan de vista durante el resto del texto):

{kind=link}

En la primera columna se disponen los meses del año 2021 (hemos incluido diciembre de 2020). En la segunda columna pueden advertir el valor del IPC en cada uno de esos meses. El IPC es un número que contiene información sobre los precios de los 479 artículos más consumidos por los hogares. Si el valor de ese número aumenta, los precios (en general) están subiendo (y viceversa). Pues bien, cuando deseamos conocer la variación general en los precios, desde un mes a otro, únicamente tenemos que calcular la variación entre los valores que ha tomado su IPC correspondiente. Esto es lo que presentamos en la tercera columna: cuánto han crecido los precios desde diciembre de 2020, fecha en la que teníamos derecho a cobrar 1.500 euros al mes de pensión.

Así, por ejemplo, mirando el mes de junio de 2021 encontramos que, desde diciembre de 2020, los precios habían subido un 2,53% por lo que, para ser justos, los 1.500 euros prometidos seis meses antes deberían ser 1.538,01 euros. Estas dos cantidades serían, en términos de poder de compra, equivalentes. Así lo hemos calculado, para cada mes, en la cuarta columna.

Lo que estamos proponiendo (con esta simulación) no es más que lo siguiente: puestos a actualizar la pensión íntegramente (pensión que se recibe mensualmente), se compensa la variación de precios cada mes con el valor del IPC. De esta manera, la cantidad prometida mantendrá, a su entrega, el poder adquisitivo. Fíjense que esta hipotética regla se activaría también cuando el IPC descendiera: en el mes de febrero, se cobraría una cantidad inferior a 1.500 euros, 1.491,30 que es equivalente a los 1.500 euros del diciembre anterior.

Con este proceder (que bien puede aplicarse a todas las rentas fijas como alquileres, pensiones de alimentos, etcétera) se garantiza el poder adquisitivo de las cuantías inicialmente acordadas pudiendo, la renta nominal, subir o bajar en función del comportamiento de los precios. Lo que se mantiene inalterado es el valor real de esta renta. Puestos a afirmar que se garantiza el poder adquisitivo, parece lo más justo.

¿Dónde están los chirridos a los que hacíamos alusión al comienzo del texto? Trataremos de explicarlo para finalizar.

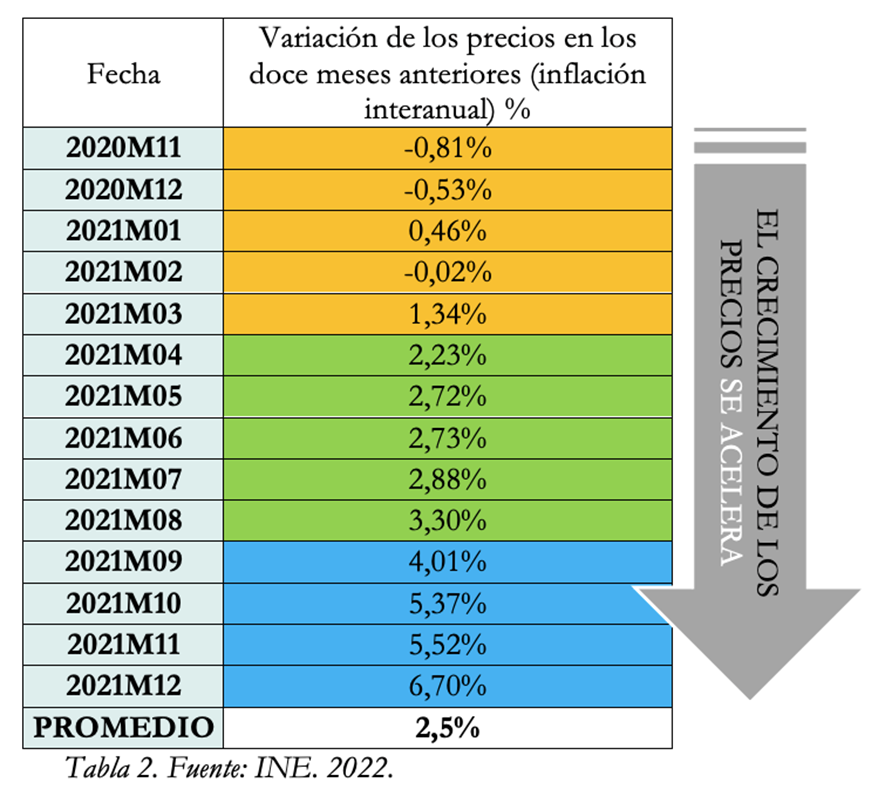

El gobierno actualizará la pensión un 2,5 por ciento ¿De dónde sale esta cifra? De la media de las inflaciones interanuales de cada mes, desde noviembre de 2020 hasta diciembre de 2021. Les presento los datos en la tabla 2:

Una vez conocemos de dónde sale ese 2,5 por ciento, vamos con los cálculos. Si la pensión era de 1.500 euros, adivinen ¿cuál será a partir de enero de 2022? Correcto, 1.537,50 euros (1.500·1,025). Si me siguen hasta aquí, el resto es fácil de identificar:

El gobierno garantiza, hoy, 1 de enero de 2022, una pensión mensual de 1.537,50 euros. Pero esa cantidad no es equivalente a los 1.500 euros del 1 de enero de 2021 porque, desde esa fecha hasta hoy, los precios han subido un 6,7 por ciento. Por tanto, la pensión a cobrar en enero de 2022 debería ser de 1.600,50 euros más la variación de precios del mes de enero. Como pueden comprobar, la pensión pierde poder de compra. Dicho de otro modo, la actualización no es completa.

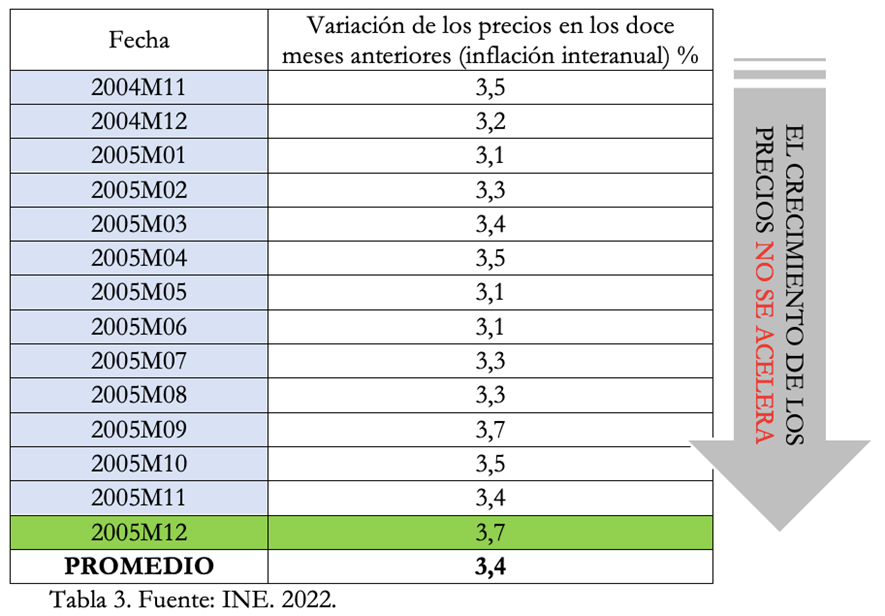

¿Qué hubiera ocurrido si los precios hubieran subido de tal manera que las inflaciones interanuales hubieran sido similares a lo largo de todo el año? Es la pregunta que me lanza Miguel Herce y, créanme, la respuesta merece mucha atención. Para mostrarla, vamos a usar datos del pasado, cuando los precios se comportaban de esa manera (tabla 3):

Observen cómo durante el año 2005 las tasas interanuales fueron muy parecidas. La inflación acabó siendo del 3,7 por ciento y el promedio calculado, del 3,4 por ciento. Si hoy se diera esta situación, nuestra pensión de 1.500 euros se actualizaría hasta los 1.551 euros, una cifra muy similar a la que no perdería poder de compra (actualizada al 3,7 por ciento): 1.555,50 euros.

En resumen, el sistema elegido para actualizar la pensión exige subidas de precios estables en el tiempo (tasas interanuales parecidas). Y, precisamente, eso no es lo que ha ocurrido este año pues, a partir de agosto, los precios se aceleraron mucho (ver tabla 2), provocando que la inflación de 2021 (6,7 por ciento) no estuviera representada por la media de las doce últimas interanuales (2,5 por ciento). Por ello, la pensión de 1.537,50 euros a recibir en enero de 2022 (ya actualizada) no es equivalente a la pensión de 1.500 euros que se había acordado hace un año (necesitaría ser de 1.600,50 euros para ello).

Comprobarán que no sólo cuenta el crecimiento de los precios sino, también, cómo es ese crecimiento. Si les sirve de consuelo, la pensión no se reducirá cuando a los precios les dé por bajar, ganando poder adquisitivo.

(Quiero agradecer a Miguel Herce San Miguel sus acertados comentarios y sugerencias. Las opiniones vertidas en este artículo son, exclusivamente, responsabilidad de un servidor)