Hay épocas, difíciles, en las que los tipos de interés son elevados. Y, si lo están, es por algo y no precisamente bueno. Esta que vivimos es una de ellas, aunque no ha sido la única y, en el pasado, se han visto tipos de interés mucho mayores a los actuales. Eso sí, en la mayoría de ocasiones, la inflación ha sido la fuerza desencadenante. Al rescate (de la estabilidad de precios) acude la política monetaria encareciendo los préstamos para deprimir la economía, algo que, tarde o temprano, acabará con la escalada de precios. Cuidado. No los bajará, pero sí detendrá o aminorará su ritmo de ascenso.

Una de las consecuencias económicas, en nuestro país, es el del alza en las cuotas de la hipoteca, cuando se trata de una modalidad variable. En su día, al contratarla, la entidad financiera nos prestó el dinero necesario para adquirir nuestra vivienda, asegurándonos que nos cobrarían intereses, calculados en función del tipo de interés vigente en el mercado en cada período. Concretamente, el porcentaje de intereses a pagar por la deuda pendiente sería la suma de ese tipo de interés y de un margen fijo, que es la ganancia de la entidad financiera.

De esta forma, cuando el tipo de interés vigente en el mercado es bajo, nuestra cuota mensual es baja. Y viceversa. Ahora, tras unos años de tipos muy bajos, nos encontramos en la «viceversa» por lo que los pagos mensuales están aumentando y, como consecuencia, la renta mensual de los hogares hipotecados, está disminuyendo. Aquí está el problema: una mensualidad que, de repente, aumenta en 200 o 300 euros resta mucha capacidad de compra al hogar, más aún si cabe en estos tiempos de inflación.

A nadie le gusta pagar más, así que surgen preguntas acerca de cómo cambiar la hipoteca a una modalidad de interés fijo. Bajo esta opción, podremos estar a salvo de los vaivenes del mercado, pues la cuota mensual no sufrirá cambios. Ahora bien, eso es todo. No podemos afirmar otra cosa ¿Razones?

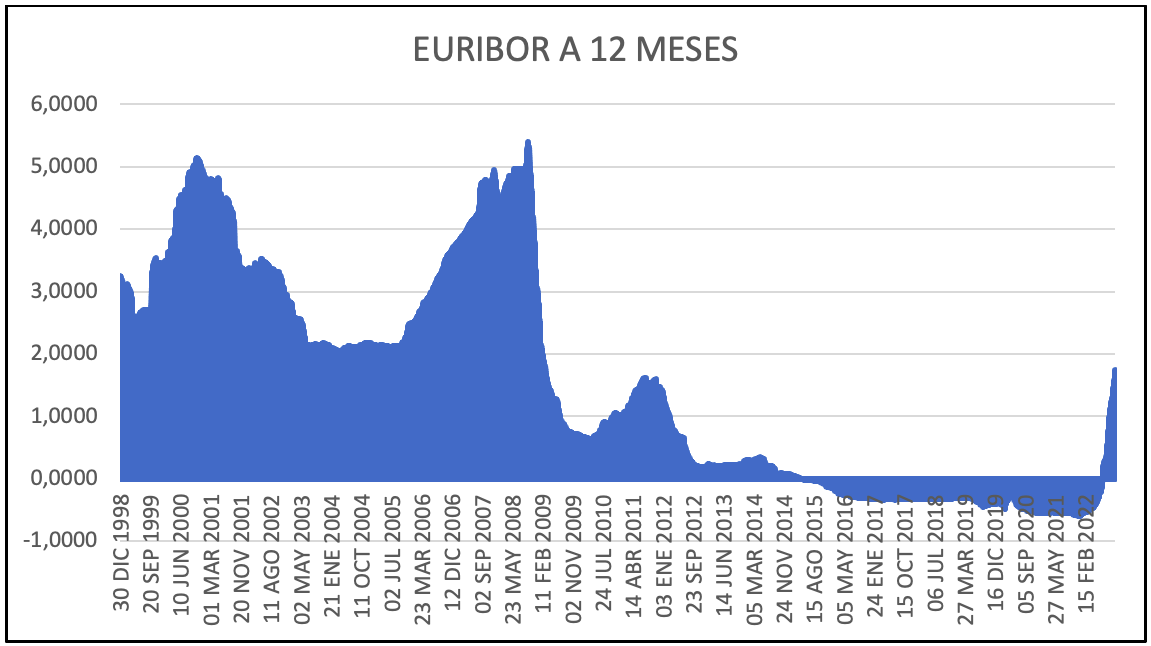

1. La primera es sencilla: las hipotecas son (normalmente) préstamos dirigidos a comprar la vivienda habitual con un plazo de devolución muy largo (20-30 años). Por ello, es muy probable que, durante la vida de la hipoteca, atravesemos etapas de tipos de interés altos y, también, bajos. Durante unos años, nuestra cuota mensual será reducida y, durante otros, elevada. Miren, por ejemplo, el histórico del tipo de interés vigente del mercado en los últimos 23 años (fuente: Banco de España):

{kind=link}

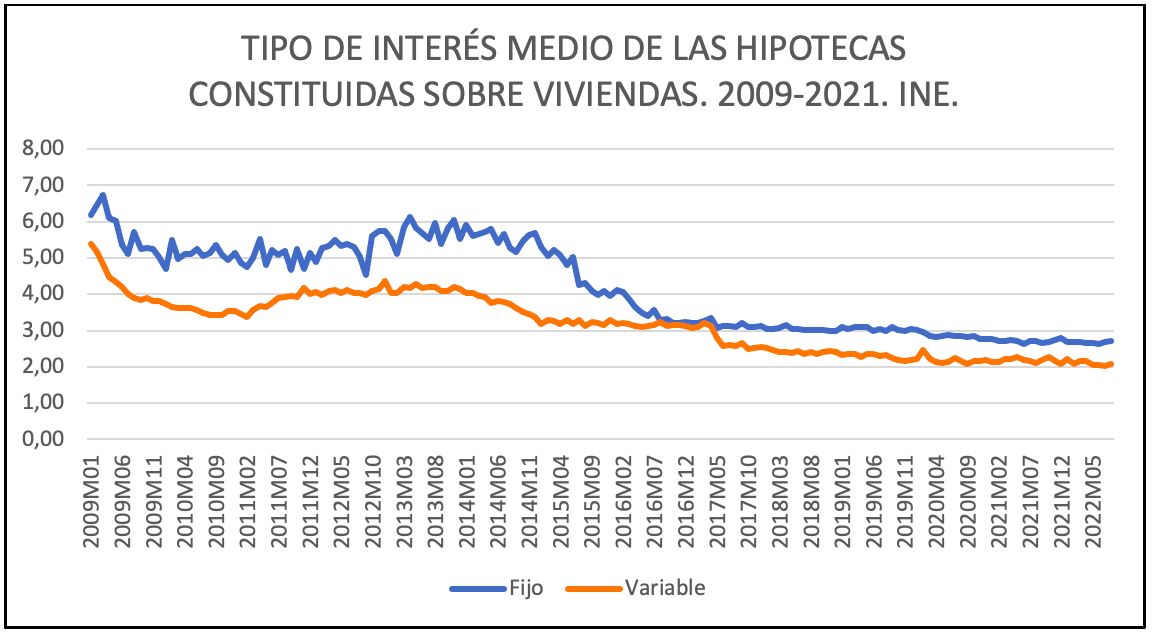

2. ¿Pagaremos menos si la hipoteca es de interés fijo? De nuevo, si mantenemos la hipoteca viva durante toda su vida (es decir, no amortizamos anticipadamente), puede ocurrir que sea así durante unos años y que no lo sea durante otros. De hecho, no es razonable pensar que pagaremos (siempre) menos, pues, en ese caso, las entidades financieras nunca las ofrecerían a tipos fijos. Si echamos un vistazo a la información que nos proporciona la Encuesta sobre Hipotecas que nos ofrece el INE, veremos esto:

Los tipos de interés de las hipotecas fijas, durante el período 2009-2021, han sido superiores, en media, a los tipos de interés de las hipotecas variables.

Por tanto, el problema no reside en el dilema tipo fijo o tipo variable, sino en la cuantía esperada de la cuota mensual. Y digo «esperada» porque no es recomendable tomar la decisión de hipotecarse en base a la cuota mensual que nos anuncian en el momento de contratarla, si esta es variable. El consejo es que, independientemente de la modalidad que vaya a escogerse, pregunte siempre por la cuota que resulta de aplicar el tipo fijo. Si esta no supera el 30% de sus ingresos mensuales, es muy probable que pueda atender los pagos en el futuro.

Por contra, si tomamos la decisión en base a la cuota mensual resultante de un tipo de interés variable bajo en relación a la serie histórica, probablemente sufriremos en el futuro alzas en la misma. Si esta cuota excedía ya el 30% de nuestros ingresos o estaba cercana a ese porcentaje, en unos años tendremos problemas. Esto es lo que puede estar ocurriendo en muchos hogares que se hipotecaron con cuota variable cuando el tipo de interés vigente era extraordinariamente bajo o, incluso negativo (miren el primer gráfico, entre 2016 y 2021).

Una mayor cultura financiera entre la población ayuda a tomar mejores decisiones. La hipoteca es un producto especial pues su plazo de amortización es muy largo. Considerar el momento en el que nos hallamos y tomar las decisiones simulando la modalidad fija, pueden evitarnos un mal trago en el futuro.